全般統制42項目チェックリストとは

全般統制42項目チェックリストは、内部統制(特にIT全般統制)の有効性を評価・確認するために作成されたチェックリストのことです。

全般統制42項目チェックリスト

全般統制42項目チェックリストのテキスト

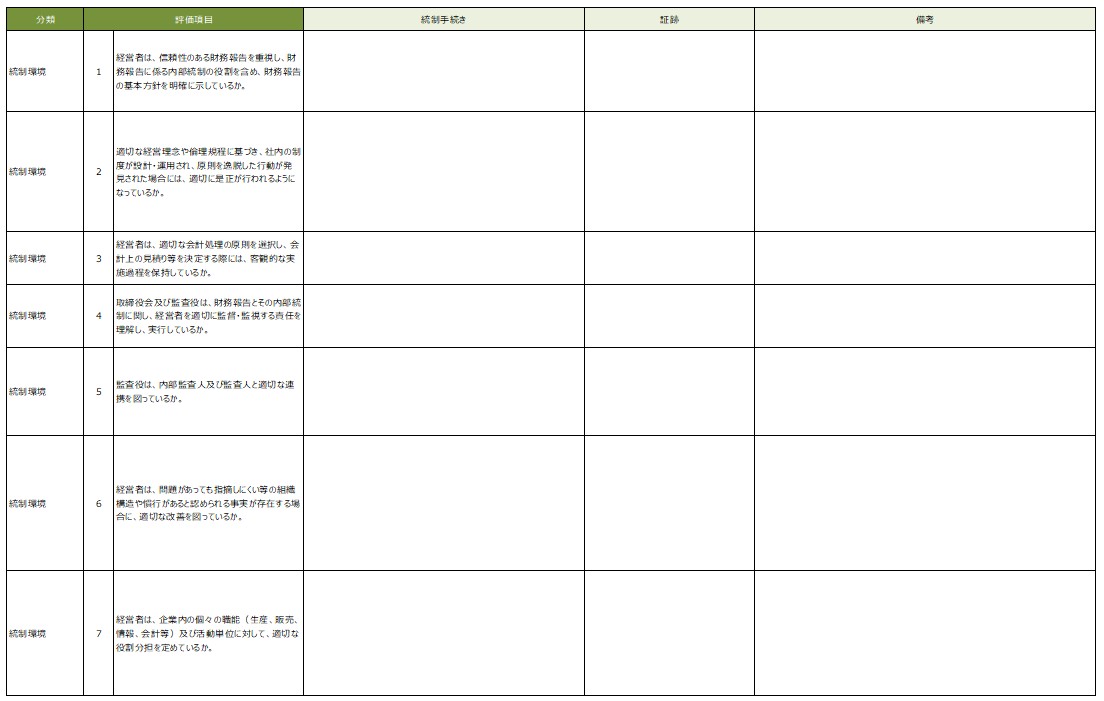

分類 評価項目 統制手続き 証跡 備考 統制環境 1 経営者は、信頼性のある財務報告を重視し、財務報告に係る内部統制の役割を含め、財務報告の基本方針を明確に示しているか。 統制環境 2 適切な経営理念や倫理規程に基づき、社内の制度が設計・運用され、原則を逸脱した行動が発見された場合には、適切に是正が行われるようになっているか。 統制環境 3 経営者は、適切な会計処理の原則を選択し、会計上の見積り等を決定する際には、客観的な実施過程を保持しているか。 統制環境 4 取締役会及び監査役は、財務報告とその内部統制に関し、経営者を適切に監督・監視する責任を理解し、実行しているか。 統制環境 5 監査役は、内部監査人及び監査人と適切な連携を図っているか。 統制環境 6 経営者は、問題があっても指摘しにくい等の組織構造や慣行があると認められる事実が存在する場合に、適切な改善を図っているか。 統制環境 7 経営者は、企業内の個々の職能(生産、販売、情報、会計等)及び活動単位に対して、適切な役割分担を定めているか。 統制環境 8 経営者は、信頼性のある財務報告の作成を支えるのに必要な能力を識別し、所要の能力を有する人材を確保・配置しているか。 統制環境 9 信頼性のある財務報告の作成に必要とされる能力の内容は、定期的に見直され、常に適切なものとなっているか。 統制環境 10 責任の割当てと権限の委任がすべての従業員に対して明確になされているか。 統制環境 11 従業員等に対する権限と責任の委任は、無制限ではなく、適切な範囲に限定されているか。 統制環境 12 経営者は、従業員等に職務の遂行に必要となる手段や訓練等を提供し、従業員等の能力を引き出すことを支援しているか。 統制環境 13 従業員等の勤務評価は、公平で適切なものとなっているか。 統制環境 CE-a 反社会的勢力や団体、個人との関係を遮断し、不当な要求には毅然とした態度で臨み、対応しているか。 リスクの評価と対応 14 信頼性のある財務報告の作成のため、適切な階層の経営者、管理者を関与させる有効なリスク評価の仕組みが存在しているか。 リスクの評価と対応 15 リスクを識別する作業において、企業の内外の諸要因及び当該要因が信頼性のある財務報告の作成に及ぼす影響が適切に考慮されているか。 リスクの評価と対応 16 経営者は、組織の変更やITの開発など、信頼性のある財務報告の作成に重要な影響を及ぼす可能性のある変化が発生する都度、リスクを再評価する仕組みを設定し、適切な対応を図っているか。 リスクの評価と対応 17 経営者は、不正に関するリスクを検討する際に、単に不正に関する表面的な事実だけでなく、不正を犯させるに至る動機、原因、背景等を踏まえ、適切にリスクを評価し、対応しているか。 統制活動 18 信頼性のある財務報告の作成に対するリスクに対処して、これを十分に軽減する統制活動を確保するための方針と手続を定めているか。 統制活動 19 経営者は、信頼性のある財務報告の作成に関し、職務の分掌を明確化し、権限や職責を担当者に適切に分担させているか。 統制活動 20 統制活動に係る責任と説明義務を、リスクが存在する業務単位又は業務プロセスの管理者に適切に帰属させているか。 統制活動 21 全社的な職務規定や、個々の業務手順を適切に作成しているか。 統制活動 22 統制活動は業務全体にわたって誠実に実施されているか。 統制活動 23 統制活動を実施することにより検出された誤謬等は適切に調査され、必要な対応が取られているか。 統制活動 24 統制活動は、その実行状況を踏まえてその妥当性が定期的に検証され、必要な改善が行われているか。 情報と伝達 25 信頼性のある財務報告の作成に関する経営者の方針や指示が、企業内のすべての者、特に財務報告の作成に関連する者に適切に伝達される体制が整備されているか。 情報と伝達 26 会計及び財務に関する情報が、関連する業務プロセスから適切に情報システムに伝達され、適切に利用可能となるような体制が整備されているか。 情報と伝達 27 内部統制に関する重要な情報が円滑に経営者及び組織内の適切な管理者に伝達される体制が整備されているか。 情報と伝達 28 経営者、取締役会、監査役又は監査委員会及びその他の関係者の間で、情報が適切に伝達・共有されているか。 情報と伝達 29 内部通報の仕組みなど、通常の報告経路から独立した伝達経路が利用できるように設定されているか。 情報と伝達 30 内部統制に関する企業外部からの情報を適切に利用し、経営者、取締役会、監査役又は監査委員会に適切に伝達する仕組みとなっているか。 モニタリング 31 日常的モニタリングが、企業の業務活動に適切に組み込まれているか。 モニタリング 32 経営者は、独立的評価の範囲と頻度を、リスクの重要性、内部統制の重要性及び日常的モニタリングの有効性に応じて適切に調整しているか。 モニタリング 33 モニタリングの実施責任者には、業務遂行を行うに足りる十分な知識や能力を有する者が指名されているか。 モニタリング 34 経営者は、モニタリングの結果を適時に受領し、適切な検討を行っているか。 モニタリング 35 企業の内外から伝達された内部統制に関する重要な情報は適切に検討され、必要な是正措置が取られているか。 モニタリング 36 モニタリングによって得られた内部統制の不備に関する情報は、当該実施規程に係る上位の管理者並びに当該実施過程及び関連する内部統制を管理し是正措置を実施すべき地位にある者に適切に報告されているか。 モニタリング 37 内部統制に係る開示すべき重要な不備等に関する情報は、経営者、取締役会、監査役又は監査委員会に適切に伝達されているか。 ITへの対応 38 経営者は、ITに関する適切な戦略、計画等を定めているか。 ITへの対応 39 経営者は、内部統制を整備する際に、IT環境を適切に理解し、これを踏まえた方針を明確に示しているか。 ITへの対応 40 経営者は、信頼性のある財務報告の作成という目的の達成に対するリスクを低減するため、手作業及びITを用いた統制の利用領域について、適切に判断しているか。 ITへの対応 41 ITを用いて統制活動を整備する際には、ITを利用することにより生じる新たなリスクが考慮されているか。 ITへの対応 42 経営者は、ITに係る全般統制及びITに係る業務処理統制についての方針及び手続を適切に定めているか。